Дата публикации: 20.04.2022

Орынтаев А.Т.

Студент бакалавриата бизнес администрирования,

Университет Международного Бизнеса имени Кенжегали Сагадиева, Алматы, Казахстан;

Исследование выполнено при поддержке Университета Международного Бизнеса имени Кенжегали Сагадиева

Аннотация. Почти любая деятельность сопряжена с определенными затратами. С точки зрения экономики организаций, затраты являются основой экономической жизни. Прямо или косвенно они являются объектом или составной частью работы всех сотрудников хозяйствующего субъекта - руководителей, исполнителей, обслуживающего персонала и т.д. Кроме того, их труд создает издержки для организации ввиду обязательства по его оплате. В условиях цифровизации производства в агропромышленном комплексе повышаются требования к бухгалтерскому учету, как основному источнику предоставления руководству предприятия информации о формировании затрат. В данной статье изучались затраты как объект бухгалтерского учета с точки зрения их признания, сущности, перехода из одного состояния в другое. В результате проведенного исследования на основе равенства балансов была построена и обоснована символическая модель формирования затрат в хозяйствующем субъекте и модель их перехода в состояние затрат. Были использованы такие методы, как сбор и анализ информации, сравнение, моделирование и балансовый метод.

Ключевые слова: учет затрат, анализ финансовых результатов, доход, прибыль, активы.

Введение. Затраты возникают в результате конкретных действий или мероприятий, проводимых для выполнения и обеспечения основных процессов в производстве продукции хозяйствующего субъекта. Однако совокупность множества фактов реализации затрат при всем многообразии потребляемых в данном случае ресурсов в едином измерении может быть представлена только в результате бухгалтерской обработки первичных данных. Именно бухгалтерский учет формирует информацию о расходах организации, их свойствах, состоянии, причинах формирования, движении и размере. Разнообразие и специфика затрат, характерных для производства продукции [1], [2], [3], [4] усложняют работу бухгалтера в условиях цифровизации производства [5], [6], [7], [8], [9]. Поэтому важно изучать затраты как объект бухгалтерского учета с точки зрения их классификации, признания, сущности, оценки, перехода из одного состояния в другое.

Вопрос о взаимосвязи между затратами и расходами, их сходстве и идентичности остается спорным в исследовательской и бухгалтерской практике. Использование этих терминов в качестве синонимов связано с давно известными и привычными на практике антонимами “доходы-расходы”, которые характеризуют, соответственно, получение и распоряжение предметами, деньгами, другим имуществом. Рассматриваемая взаимосвязь лежит в основе кассового метода учета доходов и расходов. Со времен древних цивилизаций использовалась форма учета доходов и расходов. Регистрировались доходы, расходы и сальдо, велись книги доходов и расходов. В настоящее время использование рассматриваемых компонентов можно найти в регистрах бухгалтерского учета в графах "Доходы" и "Расходы". Расходный кассовый ордер является наиболее ярким примером современного использования производного от термина "расход" в названии документа, отражающего выбытие актива - денежных средств.

Однако развитие цифрового учета и производственных отношений привело к созданию принципа изоляции собственности и появлению не только учетной записи владельца (капитала), но и учетной записи финансовых результатов (учетной записи администратора). Эти операционные счета отражают "средства, которые нельзя увидеть в природе или потрогать руками, нельзя взвесить или измерить, поскольку они являются условными и могут быть введены только с помощью метода бухгалтерского учета" [10].

Известно, что финансовый результат формируется соотношением доходов и расходов. В то же время последнее не подразумевает только факт выбытия активов, а характеризуется обязательным уменьшением экономических выгод, которые, кроме того, могут быть в виде увеличения обязательств. Конечно, потребление имущества часто приводит к уменьшению экономических выгод, и его конечной целью является получение дохода. Однако формирование затрат в данном случае является последующим результатом выбытия активов. Неправильное использование вторых антонимов, идентичных друг другу, в соотношениях "доходы-расходы" и "доходы-расходы" приводит к неправильному восприятию взаимосвязи между терминами "затраты" и "расходы".

Литературное обозрение. В результате сбора и анализа информации из литературных источников было установлено, что исследования различных авторов доказывают превратности использования рассматриваемых терминов в качестве синонимов [11], [12], [13], [14], [15], [16], [17]. Очевидно, что изучение проблемы основано на использовании самого раннего метода познания - сравнения. Однако при сравнении этих объектов учета ученые исходят из неотъемлемого признака определения затрат - потребления ресурсов, которое подразумевает выбытие (уменьшение) активов хозяйствующего субъекта.

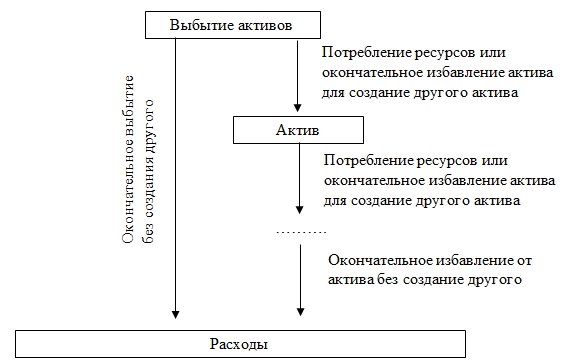

Что касается расходов, то это подразумевает окончательное выбытие актива из организации, например, наличных денег для оплаты банковских услуг [11]. Считается, что даже при понесении расходов активы могут быть окончательно выведены из организации, например, наличные деньги при оплате поставщику материалов. Здесь затраты различаются по целевому направлению проектов - создание актива (материалы, незавершенное производство, готовая продукция и т.д.). Если окончательное выбытие актива не подразумевает формирование другого актива, это интерпретируется как расход. Рисунок 1 иллюстрирует рассмотренный подход к разнице между затратами и расходами с точки зрения выбытия активов. Эта точка зрения подтверждает, что понимание затрат шире, чем понимание затрат. Уменьшение активов в результате потребления ресурсов влечет за собой затраты, если это не связано с созданием другого актива, затраты переходят в состояние расходов

Рисунок 1 - Рассмотрение формирования затрат и расходов с точки зрения выбытия активов

Однако рассматриваемый подход требует разработки из-за существующих несоответствий в объяснении формирования затрат и расходов, например:

- окончательное выбытие активов в качестве расхода - это выбытие готовой продукции (товаров и других активов) при продаже. Однако это выбытие подразумевает и предназначено для получения денежных средств (активов) от клиентов, что выражается в создании актива - дебиторской задолженности или погашении обязательства перед клиентами, которые внесли более раннюю предоплату, связанную с созданием актива - денежных средств;

- расходы также могут быть результатом увеличения обязательств, что в дальнейшем потребует выбытия актива для их погашения;

- недостача имущества, возмещаемая виновными лицами, подразумевает уменьшение актива, его окончательное выбытие с дальнейшим формированием другого актива - внесенного виновным лицом, что соответствует интерпретации затрат;

- генерирует ли стоимость продажи актива - дебиторской задолженности - другой актив - денежные средства (например, когда клиенты платят за проданные им товары)?

Кроме того, возникает необходимость увязывать выбытие активов не только с созданием другого актива, но и с уменьшением или увеличением обязательств.

Методология. Таким образом, изучение сущности затрат и издержек сводится к рассмотрению составляющих бухгалтерского баланса - активов и пассивов, и изменений в них, что предполагает использование балансового метода. Равенство баланса здесь является полезным инструментом для моделирования процесса формирования затрат и их перехода в состояние затрат. Использование моделирования, как общенаучного метода исследования, позволит сформировать модель изучаемого объекта для более глубокого понимания его сущности.

Результаты и обсуждение. Возможные варианты изменения соответствующих составляющих баланса представлены в таблице 1.

|

Варианты и условия смены

|

Примеры

|

|

|

Уменьшение актива (а) за (или в связи) с увеличением актива (А)

|

С эквивалентным изменением активов

|

Расход материалов на производство готовой продукции. Перечисление денежных средств в качестве аванса формирует дебиторскую задолженность. Уменьшение дебиторской задолженности в результате получения ранее оплаченного товара от поставщика

|

|

С разной величиной изменений

|

Выбытие готовой продукции (или других активов) для продажи - актив создан - дебиторская задолженность в другом размере

|

|

|

Уменьшение актива (а) за (или в связи) с уменьшением обязательства (о)

|

С предварительным увеличением обязательства (О) одновременно с увеличением актива (А)

|

Оплата задолженности перед поставщиком за закупленные у него материалы; Отгрузка продукции оплачивается покупателем заранее; Погашение кредита

|

|

С предварительным увеличением обязательства (О) без увеличения актива

|

Уплата процентов по кредиту, штрафов, пени, неустойки и т.д.

|

|

|

Уменьшение актива (а) без создания другого актива и без уменьшения обязательства

|

Отрицательная курсовая разница Оплата банку за услуги Безвозвратные потери

|

|

Примечание: составлено автором на основание источника [17]Таблица 1 - Возможные варианты изменения активов или обязательств в результате выбытия (уменьшения) активов

Выразим представленные варианты связи между изменением активов и пассивов в виде равенств и неравенств, введя следующие обозначения:

а – уменьшение актива, тенге.;

А – прирост активов, тенге.;

о – уменьшение обязательств, тенге.;

О – прирост обязательств, тенге.

Вариант выбытия (уменьшения) актива, в результате которого другой актив созданный (приумноженный), стоимость которого формируется в строгом соответствии со стоимостью выбывающего актива, может быть выражена как:

а=А, или А-а=0.

При расходе материалов в производстве сумма затрат на незавершенное производство увеличивается именно на их себестоимость, а также стоимость ожидаемого готового продукта в будущем. При перечислении средств поставщику авансом сумма дебиторской задолженности увеличивается ровно на их сумму [18].

Если стоимость возрастающего актива формируется вне зависимости от стоимостной оценки выбытия, формируется неравенство:

а≠А, или А-а≠0, причем возможны два варианта: А-а>0, или А-а<0.

Положительный результат разницы вызывает увеличение собственного капитала, а отрицательный результат – уменьшение. В обоих случаях финансовый результат формируется в сумме изменений собственного капитала, при этом сумма начисленных доходов и расходов соответствует сумме прироста и уменьшения активов соответственно [19].

При реализации готовой продукции ее себестоимость, то есть уменьшение актива, образует расходы, не влияющие на доход, равный приросту дебиторской задолженности покупателя, формируемому исходя из установленных цен. Разница между доходами и расходами сформирует финансовый результат, равный величине (А-а).

Таким образом, рассматриваемый вариант выбытия актива предполагает формирование расходов. Вариант, предусматривающий уменьшение актива для уменьшения обязательства, делится на два варианта в зависимости от условий предварительного формирования обязательства:

- если обязательство образовалось одновременно с увеличением какого-либо актива, можно образовать равенства:

а-о=0 и А-О=0, т.е. (а-о)-(А-О)=0 или (О-о)-(А-а)=0.

Например, при перечислении денежных средств поставщику (а) обязательство перед ним (о), ранее образовавшееся (О) в размере полученных товаров (А), погашается на их сумму.

- если обязательство образовалось без увеличения какого-либо актива, то образуется следующее неравенство:

О-(а-о)≠0 или равенство: О-(а-о)=О.

Предварительное увеличение обязательства без создания актива способствует уменьшению собственного капитала, создавая расход, который впоследствии приводит к выбытию актива для погашения обязательства [20]. Например, начисление затрат на обслуживание кредита не предполагает поступления актива в организацию. Он формирует обязательство (О) по уплате процентов по кредиту, которое впоследствии погашается (о) уплатой наличными (а).

Иногда уменьшение актива происходит без увеличения другого актива и не влечет за собой уменьшение обязательств. Это можно выразить следующим неравенством:

а≠0.

На сумму этого уменьшения собственный капитал уменьшается, и образуется расход. Примером могут служить отрицательные курсовые разницы, уменьшающие стоимость активов, номинированных в иностранной валюте, обесценение активов, безвозвратная недостача, прямое перечисление денежных средств в банк за услуги по договору и т. д.

Отметим, что рассмотренные неравенства обуславливают необходимость уменьшения собственного капитала, формируя таким образом расходы, что соответствует его определению в официальных источниках [21]. Объединив и всесторонне рассмотрев указанные варианты, можно получить следующее равенство, невыполнение которого можно принять за условие определения расходов:

(а-о)-(А-О)=0.

Расходы формируются в следующих случаях:

а-А≠0 при выбытии актива (а) формируется другой актив (А) в независимой от стоимости утилизации, при о=0 и О=0;

а-о+О≠0 при выбытии актива (а), обязательства (о), сформированного ранее (О), уменьшается без увеличения актива (А=0);

а≠0, когда актив (а) уменьшается, обязательство не меняется, а другой актив меняется А=0, о=0, О=0).

Во всех остальных случаях затраты формируются без учета начисления затрат. Однако эти три версии не исключают осуществления затрат. Каждый из них влечет за собой уменьшение актива, его балансовой стоимости или выбытие, что является неотъемлемой частью экономики любой организации. При этом его имущество используется для удовлетворения потребностей хозяйственной жизни [22].

Во втором из представленных случаев расходы образуются еще при предварительном формировании обязательства, однако подразумевается, что актив должен быть выбыт в будущем. Перечисление платежей за услуги, штрафов, пеней, отражение отрицательных курсовых разниц исходит из необходимости выполнения условий договора, требований законодательства, судебных решений, что является важным фактором обеспечения деятельности хозяйствующего субъекта.

К негативным последствиям неэффективной работы можно отнести выявление неустранимых недостач, обесценение активов и аналогичные случаи уменьшения актива, не подразумевают увеличение прочих активов и изменение обязательств [23].

В результате исследования построены и обоснованы символическая модель формирования затрат хозяйствующего субъекта (1) и модель перехода затрат в состояние затрат (2):

(а-о) -(А- О) =0 (1)

и

(а-о) -(А-О) ≠0 (2)

где

а – уменьшение активов в результате расходов, тенге.;

А – увеличение актива, являющееся причиной или результатом осуществления затрат (на создание актива), тенге.;

о – уменьшение обязательств в результате расходов, тенге.;

О – увеличение обязательства, являющееся причиной осуществления затрат (для погашения обязательств), тенге.

Отличие представленных математических моделей в равенстве (неравенстве) это знак, который подчеркивает необходимость трактовать расходы как конечное состояние затрат.

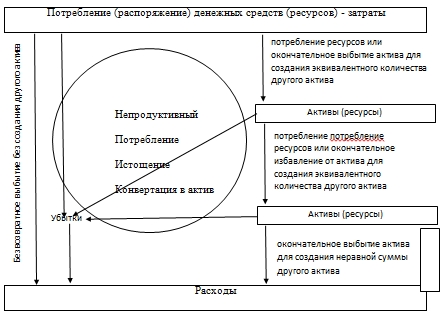

Таким образом, практически любое уменьшение актива, его балансовой стоимости или выбытие порождает затраты, так как причиной этого является плановая или вынужденная необходимость обеспечения текущей и дальнейшей работы хозяйствующего субъекта. В отдельных случаях, вызывая уменьшение собственного капитала организации, расходы переходят в состояние расходов периода в целях сохранения балансового равенства. Они могут накапливаться в стоимости оборотных производственных или финансовых активов, или не иметь предварительного накопления, что проиллюстрировано на Рисунке 2.

Примечание: составлено автором на основание источника [20]

Рисунок 2 - Процесс преобразования затрат в расходы

Дальнейшее изучение сущности экономических категорий затрат и расходов предполагает рассмотрение порядка их признания, для чего следует перейти к технической стороне вопроса их учета. Отнесение затрат к обычным или иным видам деятельности, их накопление в сфере снабжения, производства или обращения, порядок перехода затрат в состояние расходов осуществляются в процессе отражения в бухгалтерском учете соответствующих хозяйственных операций.

Заключение. Итак, основанием для использования расходов является выбытие (уменьшение) активов хозяйственного оборота для наблюдения за его дальнейшей работой. Если не учитывать увеличение другого актива на эквивалентную трату, потребление перерасхода в составе расходов. Однако необходимо увязывать выбытие активов не только с созданием другого актива, но и с уменьшением или обязательством.

В результате исследования с использованием балансовых равенств были разработаны и обоснованы символическая модель формирования затрат хозяйственного потребления и модель перехода затрат в состояние затрат. Изменение собственной стоимости организации, составленной модели со знакомыми неравенствами, обосновывает факт перехода затрат в состояние периодического страхования.

Список источников:

1 Маталыцкая С. К., Пискун Е. С. Развитие методик учета затрат и расходов лизинговых организаций по текущей деятельности в условиях цифровизации и автоматизации // Вестник Полоцкого государственного университета, серия D. Экономические и юридические науки. – 2020. – №. 14. – С. 70-77.

2 Чжао Х., Кальвин К.В., Уайз М.А. Экономика изменения климата. – Лондон, Великобритания: Ассоциация магистров экономики, 2020. – 44 с.

3 Производство продукции в системе затрат и расходов /А.С. Завгородняя, И.Г. Шашкова, В.С. Конкина, Л.В. Романова, Е.И. Машкова, М.Ю. Пикушина: - Москва, Россия: Журнал перспективных исследований в динамических и управляющих системах, 2022. – 61 с.

4 Дехов Н., Моурицен Дж. Бухгалтерский учет // Организации и общество. – 2021. № 30 (3), - С. 54-60

5 Мизиковский И.Е., Поликарпова Е.П. Бюллетень для профессиональных бухгалтеров. – 2020.

6 Сапрыкина О. А., Воронина Н. И., Пьянкова Л. М. Учет затрат на производство и калькулирование себестоимости продукции в условиях цифровизации экономики // Проблемы финансово-кредитного обеспечения новой экономики. – 2021. – С. 35-44.

7 Малиновская Н. В. Влияние цифровизации и интеграционных процессов на учет затрат в колбасном производстве // Международный бухгалтерский учет. – 2021. – Т. 24. – №. 5. – С. 490-508.

8 Попов Н. А. Оптимизация производственных процессов в условиях цифровизации // Стратегические решения и риск-менеджмент. – 2021. – Т. 10. – №. 1. – С. 28-35.

9 Куладжи Т. В. Особенности оценки затрат в условиях реиндустриализации и цифровизации экономики // Цифровая экономика промышленности и сферы услуг: состояние и тенденции развития. – 2020. – С. 50-68.

10 Зайцева И. А. Особенности управления затратами в условиях цифровизации экономики // Финансовые аспекты структурных преобразований экономики. – 2019. – №. 5. – С. 281-288.

11 Цзян З., Чжоу Т. О более прибыльном производстве продукции в мире. – Пекин, Китай: о экономике «Ветер», 2020. – 135 с.

12 Тузкова Ю. Н., Арланова О. И. Актуальные проблемы бухгалтерского учета расходов на производство продукции // Журнал о экономике в современном мире. – 2021. – №. 4. – С. 28-35.

13 Доможирова О. В., Васильченко Т. И. Цифровизация управления затратами предприятия. – 2020.

14 Мизиковский И. Е. Управленческий учет затрат на хранение материальных ресурсов в условиях цифровой трансформации промышленного предприятия // Учет. Анализ. Аудит. – 2020. – Т. 7. – №. 3. – С. 56-63.

15 Ахмедов А. Э., Шаталов М. А. Совершенствование системы учета затрат на производство продукции // Территория науки. – 2021. – №. 1. – С. 127-132.

16 Клычова Г. С., Закирова А. Р., Гимадиев И. М. Особенности внутреннего аудита учета затрат на производство и калькулирования себестоимости продукции // Вестник Казанского государственного аграрного университета. – 2014. – Т. 9. – №. 3. – С. 37-43.

17 Завьялова Е. С. Методы учета затрат на производство продукции // Научно-исследовательские публикации. – 2015. – №. 12 (32). – С. 13-20.

18 Осипова И. В., Пипия Ю. С. Проблемы учета и оценки нематериальных активов в условиях цифровизации // Хуманитарни Балкански изследвания. – 2021. – Т. 5. – №. 2 (12). – С. 56-61.

19 Ищенко, О. В., Ж. А. Аксенова, И. В. Топилина. Особенности использования методов учета затрат и калькулирования себестоимости услуг // Деловой вестник предпринимателя 4 (6) (2021): 38-43.

20 Дернова С. С., Никулина С. Н. Учет затрат на производство и порядок расчета себестоимости готовой продукции // Актуальные вопросы современной экономики. – 2021. – №. 6. – С. 378-387.

21 Хомич Т. С., Макеенко Г. И. Методика бухгалтерской экспертизы учета затрат на производство продукции // Интернаука. – 2021. – №. 4-2. – С. 99-101.

22 Бородина М. В. Учет затрат на производство // Студенческий журнал о экономике. – 2021. – №. 14-3. – С. 18-20.

23 Чернявская В. С., Макеенко Г. И. Экспертное исследование учета затрат на производство // Интернаука. – 2021. – №. 5-2. – С. 37-38.