Дата публикации: 02.05.2022

Бижанов Диас Аскарович.

Ахметжанов Нуршат Дилмуратович

Научный руководитель:

Досманбетова МаншукСерикбаевна

Университет международного бизнеса

Кафедра социально-гуманитарных наук

Аннотация

Целью данной статьи является получение теоретической составляющей по данной теме. В данной статье описывается раскрытое определение сегментной отчётности, а также имеется описание о её необходимости в предоставлении информации об компании. Также в данной работе имеется разбор сегментной отчётности в сфере IT- сектора.

Целью изучения данной темы также является и то, что сегментная отчётность имеет «подводные камни» в виде манипулирования, агрегирования и ещё многих проблем, связанных с точностью формулировки критериев отчетности сегментов не только в IT- сфере, но и в других организациях.

Объектом исследования является сегментная отчетности IT компании, а также отчетность по сегментам компаний, подготавливающих отчетность в соответствии с Международными стандартами финансовой отчетности, также в данной работе будет использоваться форма МСФО 14 «сегментная отчётность».

Предметом исследования является процессы создания сегментной отчетности IT компании, которые рассмотрены через призму формы МСФО 14 «сегментная отчётность», а также предметом исследования является совокупность способов формирования и представления сегментной отчетности и методический инструментарий ее анализа для обеспечения прозрачности корпоративной отчетности IT-компаний.

Методы исследования, которые были приняты в данной статье относятся к основным методам исследования — это изучение литературы и интернет ресурсов, можно также назвать данный метод, метод теоретического уровня, а именно изучение и обобщение полученной информации, что является приемлемы даже для статьи с уклоном на анализ сегментной отчётности. Также в данной статье использован метод- анализ текста. То есть непросто перефразирование чужого труда, а именно анализ, он пригодился нам, когда мы использовали иностранный источник и стало необходимо перевести его и произвести анализ полученного текста.

Вклад автора в проведённое исследование заключается в том, что был внесён вклад в развитие теоретико-методических положений по совершенствованию сегментной отчётности в IT компаниях.

Научная новизна исследования данной работы заключается в разработке теоретических и методических положений по составлению сегментной отчётности в компания с технологичным направлением.

Практическая значимость исследования сводится к тому, что информация сегментной отчётности может показать людям, интересующимся определённой компанией её основные риски, а также её перспективы. Также с помощью сегментной отчётности с лёгкостью можно определить воздействия каких-либо направлений деятельности компании на её результат. А также если говорить о методической значимости, то она может применяться как методическое пособие для студентов таких дисциплин, как «Бухгалтерский учёт», «Менеджмент», «Маркетинг», «Финансы» и т.д.

Задача данной статьи состоит в том, чтобы наша группа проанализировала литературу по данной теме, узнать мнение на счёт сегментной отчётности от учёных. И в конце сформировать свою точку зрения на счёт данной отчётности.

Ключевые слова : Финансовая отчётность, анализ, сегмент, риск, контроль, сегментная отчётность, информация, информационные технологии, формирование.

Введение

Сегментная отчётность имеет некую особенность в виде того, что применяется требование по формированию отчетности именно с использованием управленческого подхода.

С одной стороны, наблюдается тенденция взаимодействия между управленческим и финансовым учётом, но с другой стороны высказывается мнение и просматривается возможность для фальсификации данных в компании на период отчётности, хороший пример агрегирование.

То есть соединение или объединение нескольких элементов в одно целое. Это делается для того, чтобы компания могла сохранить некоторые «тайны».

Конечно, это не является злостным нарушением, поскольку движущая цель агрегирования — это попытка сохранить конкурентоспособность, секрет компании. Но злостным нарушением является злоупотребление агрегированием, тогда просто разрушается смысл сегментной отчётности и не имеет никакого смысла его формировать и затрачивать время.

Обращаясь к финансовому учету и отчетности, хотелось бы особенно отметить, что в современных условиях значительно изменяются требования к финансовой отчетности, представляемой компаниями для широкого круга заинтересованных пользователей. Раскрытие стандартных показателей в финансовой отчетности компаний становится недостаточным. Пользователи отчетности заинтересованы в более широком взгляде на деятельность и перспективы развития той или иной компании. Помимо этого, многие пользователи хотели бы увидеть компанию «изнутри», с позиций ее руководства. Как известно, управленческая отчетность является внутренней, нерегламентированной какими-либо нормативными актами и используется для внутренних управленческих решений.

Проблемы данной темы заключены в том, что на площадке сегментной отчётности Казахстан не хватает прозрачности компаний, присутствует большое количество агрегирования, которое стирает смысл данной отчётности, путает инвесторов или других заинтересованных лиц компании.

Целью данной работы, является ознакомление с теоретической основой сегментной отчётности, а также ознакомлении с «подводными камнями» данного отчётного вида.

То есть актуальность данной работы заключена в том, что данный тип отчётности не приобрёл совершенную форму отчётности, при которой нельзя смухлевать. Именно для этого чаще всего обсуждаются такие темы, которые не до конца проработаны и имеет смысл изучать и предлагать какие-либо практические решения задач. А для того, чтобы предлагать решение проблемы нужно понимать суть отчётности для решения проблем с фальсификацией и т. д.

Актуальность темы исследования. Сегментная отчетность характеризуется уникальным требованием по формированию отчетности с применением управленческого подхода, то есть данных, используемых для составления внутреннее управленческой отчетности. Применение управленческого подхода вызывает множество дискуссий и споров. С одной стороны, наблюдается взаимодействие финансового и управленческого учета, с другой – использование управленческой информации открывает возможности для манипулирования данными, например - агрегирование с целью сохранения коммерческой тайны по некоторым аспектам управленческой деятельности для обеспечения конкурентных преимуществ. Недостаточно точно сформулированные подходы к выделению отчетных сегментов и злоупотребление агрегированием – наиболее часто упоминаемые проблемы, выявленные в процессе анализа практики применения стандартов, посвященных сегментной отчетности.

Литературный обзор

Но что касается именно изученности информации рисков сегментной отчётности, информации очень мало и чаще всего она упоминается мимолётно, можно сказать практически не освещена, как и вопрос о роли сегментной отчётности в IT- сфере. Именно эти аспекты наша группа хотела бы осветить и рассказать поподробнее на примере некоторых Казахстанских IT- компаний.

Степень изученности данной темы довольно высока в плане формирования и анализа сегментной отчётности, например, учёные Рыжкова О. В., Бариленко В. И., Булыгина Р.П., Друри К.

Например, во введении мы упоминали о том, что сегментная отчётность — это взаимодействие двух видов учёта. Так и считала Рожнова О. В., (профессор кафедры «Бухгалтерский учёт»., а также доктор экономических наук- финансового университета), она отмечает: «В последние десятилетия можно выделить тенденцию, объединяющую финансовый и управленческий учёт».

М. А. Вахрушина (профессор кафедры «Бухгалтерский учёт»., доктор экономических наук- финансового университета) приняла позицию того, что в качестве важной составляющей управленческого учёта считает сегментарный учёт, бюджетирование и внутреннюю отчётность. Для характеристики отчётностей будем использовать: направленность, подразделение по масштабу отчётности, требования, представляемые к данной отчётности, а также количество сегментов.

Таблица 1. Отличие внутренней сегментации и внешней сегментации

|

Характеристика

|

Внутренняя сегментная отчётность

|

Внешняя сегментная отчётность

|

|

Направленность

|

Внутренние пользователи (руководство)

|

Внешние пользователи, часто данную отчётность выкладывают на официальную страницу компании для того, чтобы создавать впечатление прозрачной компании и формировать доверие среди клиентов

|

|

Требования, предоставляемые к данной отчётности

|

Требование также выдвигает руководство для которой и составляется отчёт

|

В данном виде отчёта, требование диктует база стандартов финансовой отчётности

|

|

Масштаб

|

Полный собранный отчёт по всем требованиям руководства

|

Содержится сегменчасть внутренней сегментной отчётности

|

|

Количество сегментов

|

Все операционные сегменты

|

Содержит только отчётные сегменты, которые были выделены из операционных

|

|

Примечание- составлено автором на основании источника [4]

|

||

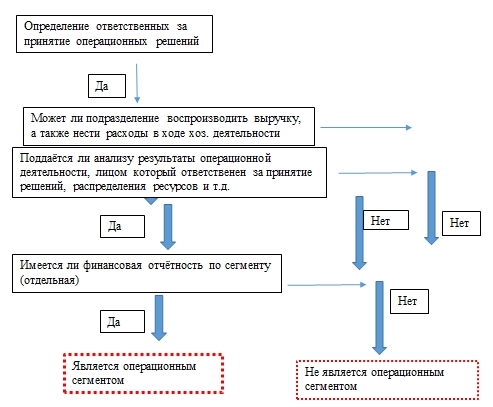

Для того чтобы понять является сегмент операционным или нет, мы создали не сложную схему определения и ответа на данный вопрос.

Схема 1. Определение операционных сегментов

Примечание- составлено автором на основании источника - https://finotchet.ru/articles/494/

Данные таблицы и схемы были изображены, поскольку следующая позиция таких учёных, как Монакова Л.С. и Соколова А. А. звучала в таком ключе, что основные различия между внутренней и внешней сегментной отчётностью заключены в том, что различаются требования к составлению отчётности, количество сегментом и их подразделению на (операционные и отчётные), в принципе это и является истиной.

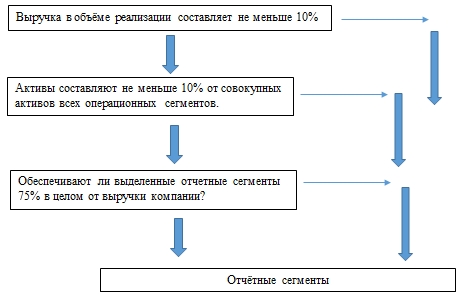

А для того, чтобы определить отчетные сегменты то можно проделать такой же «мини квест, но с другими вопросами».

Схема 2. Определение отчётных сегментов.

Примечание- составлено автором на основании источника -https://finotchet.ru/articles/494/

Труды данных учёных, специалистов в области бухгалтерии, отчётности внесли значительный вклад в разборку вопросов теории, методологии и практики формирования и развития сегментной отчётности, а также сегментной отчётности для IT компании.

Информационной базой исследования

Базой для данного исследования послужил международный стандарт финансовой отчётности (МСФО)- 14 форма (сегментная отчётность), научные статьи стран СНГ, журналы, монографии и интернет-источники по данной теме научного исследования. Также рассматривали рейтинг «прозрачности» IT-компаний Казахстана.

Методология

Методами для нашей статьи послужили методы теоретического уровня, а именно изучение специализированной литературы и Интернет-ресурсов, далее происходит обобщение отработанного материала. Далее идеализация, во всех исследованиях самое важное определить идею, понять по какому пути или схемы мы будем писать статью. А основным является анализ — это, наверное, самое сложно в больших исследованиях, в написании статьи.

Резюмируем:

1. Библиографический анализ литературы, труды известных учёных, докторантов и анализ материалов из интернета;

2. Обобщение либо сжатие материала до минимума, но при этом, не лишив при этом смысла- статью.

3. Идеализация.

4. Анализ полученного материала и предоставление отчёта о проделанную работу.

Результаты обсуждений

1. Алгоритм выделения отчетных сегментов, расширение требований международных и национальных стандартов.

Казахстанская IT-индустрия представлена только двумя компаниями (ТОО Platanus и G1 Software Kazakhstan) по причине отсутствия размещённой в открытом доступе (на официальных сайтах) годовой отчетности и, в частности, сегментной отчетности в данной работе рассмотрены предложения и разработки по усовершенствованию сегментных отчетностей IT компаний.

Выбор для исследования IT-сектора обусловлен высокой ролью цифровых технологий, затрагивающих все области экономической и хозяйственной деятельности, а также ориентацией Республики Казахстан на развитие национальной цифровой экономики.

Анализ годовых отчетов исследуемых компаний за 2020 год подтвердил наличие следующих проблем: большая доля компаний не раскрывает информацию о главном лице, принимающем операционные решения; не уточняет, какие оценки использовались при составлении сегментной отчетности; агрегирует операционные сегменты и географическую информацию, в отчетности отсутствует информация о ключевых клиентах.

В качестве решения проблемы злоупотребления агрегированием отчетных сегментов предложен новый алгоритм выделения отчетных сегментов.

Предлагаемое решение проблемы злоупотребления агрегированием базируется на разъяснениях Совета по стандартам финансового учета в отношении применения требований SFAS 131 «Раскрытие информации о сегментах бизнеса и связанной информации». Вышеуказанный алгоритм предполагает агрегирование как первый шаг при определении отчетных сегментов.

В данной работе предлагается, в первую очередь, определить возможность выделения сегментов в соответствии с количественными порогами, а также в соответствии с принципом полезности для пользователей, и только после этого переходить к агрегированию.

2. Информация о нематериальных активах и расходах на НИОКР в сегментной отчетности.

IT-компаниям присущи такие признаки, как большая доля нематериальных активов, существенные вложения в научные исследования и разработки, человеческий и интеллектуальный капитал. В работе предлагается выделять направление исследования и разработок в качестве отдельного операционного сегмента – инновационного. Та часть расходов на НИОКР и нематериальных активов, которую невозможно отнести к тому или иному операционному сегменту, и которая контролируется руководителем направления исследований и разработок, будет отнесена к инновационному сегменту. Расходы на исследования и разработки и нематериальные активы, которые могут быть четко идентифицированы применительно к тому или иному операционному сегменту и, в тоже время, руководитель данного сегмента полностью их контролирует, должны быть отнесены к данному операционному сегменту и учитываться при планировании и анализе результатов деятельности данного сегмента.

Предложенный подход должен способствовать проведению более точного анализа деятельности, отражающего основные отраслевые особенности IT-компаний, оценки руководителей продуктовых и географических сегментов в полном соответствии с принципом контролируемости, а также представлению в сегментной отчетности более точной и полезной информации.

Для целей внутреннего управленческого учета по сегментам IT-компаний предлагается представленный в таблице 1 подход к учету нематериальных активов и отражению расходов на исследования и разработки.

Представленный выше подход направлен на повышение сопоставимости сегментной отчетности различных IT-компаний вне зависимости от того, в соответствии с какими стандартами они подготавливают свою финансовую отчетность.

3. Использование формата электронной отчетности XBRL.

В целях ускорения подготовки различных видов отчетности и минимизации затрат на их подготовку, предлагается при составлении сегментной отчетности использовать формат XBRL – расширяемый язык деловой отчетности. При использовании данного формата информация подготавливается один раз и далее может использоваться в различных отчетах автоматически.

В целях соответствия данных, представленных в формате XBRL, требованиям бухгалтерских стандартов, организациями, занимающимися разработкой и внедрением XBRL, создаются таксономии – то есть свод элементов отчетности, их определений и взаимосвязи, представленный в формате XML. Составителям отчетности доступны иллюстрированные таксономии, содержащие основную информацию в наглядном формате.

Разработанная универсальная иллюстрированная таксономия сегментной отчетности содержит в себе как требования стандартов МСФО (IFRS) 8, SFAS 131, так и предложения по совершенствованию подходов к составлению сегментной отчетности. Формат разработанной иллюстрированной таксономии сегментной отчетности содержит коды, иерархию, указания на формат раскрытия, ссылки на требования всех стандартов и на предложения по совершенствованию сегментной отчетности.

Разработанные предложения по совершенствованию сегментной

отчетности, использованные при составлении универсальной̆ таксономии, включают:

отчетности, использованные при составлении универсальной̆ таксономии, включают:

1) необходимость отражения в сегментной отчетности информации о руководящем органе;

2) требование по раскрытию в сегментной отчетности точного количества отчетных сегментов;

3) подтверждение использования при составлении сегментной отчетности оценок в соответствии с внутренним управленческим учетом;

4) отражение в сегментной отчетности сравнительных периодов; 5) отражение в сегментной отчетности такого элемента, как «всего по операционным сегментам»;

6) раскрытие детальной информации о НМА и НИОКР в соответствии с предложенными подходами;

4. Механизм учета финансовых результатов.

В развитых капиталистических странах важным моментом и целью деятельности является определение финансового результата, который отражает эффективность использования собственного капитала владельцем компании.

При этом есть определенные особенности:

1) прибыль трактуется как составляющая собственного капитала, то есть его прирост в течение отчетного периода;

2) производственные ресурсы рассматриваются не по их месту в процессе расширенного воспроизводства, а по сроку возвращения вложенных в них средств (необоротные и оборотные);

3) сама деятельность - не как совокупность процессов расширенного воспроизводства, а как использование собственного капитала (собственного и привлеченного) с целью его увеличения.

В учетной практике развитых капиталистических стран для определения финансового результата могут использоваться три основных метода:

-

Метод «расходы-выпуск».

Используется в большинстве зарубежных стран. В его основу заложена модель В. Леонтьева. Расчет финансового результата проводится путем сопоставления доходов и расходов деятельности предприятия, с последующей корректировкой данной разницы на сумму изменения остатков запасов и стоимости незавершенного строительства в течение отчетного периода.

-

Балансовый метод.

Предусматривает определение финансового результата на основании балансового равенства, по которому величина актива предприятия соответствует сумме собственного капитала (уставного, резервного, дополнительного, нераспределенной прибыли) и обязательств субъекта хозяйствования. При данном подходе величина финансового результата будет отображать изменение стоимости чистых активов предприятия за отчетный период.

Балансовый метод и метод «расходы-выпуск» являются главными методами определения финансового результата зарубежных предприятий. При этом чаще используется именно «расходы-выпуск», тогда как балансовый метод более распространен и применим в деятельности малых предприятий.

Существует еще один метод определения финансового результата, который, однако, используется только для управленческого учета.

Для расчета финансового результата по каждому из представленных методов предусмотрены определенные классы в планах счетов, которые связаны со структурой финансовых отчетов.

Величина финансового результата, определенного по указанным методам, может иметь существенные отличия. Метод «расходы-выпуск», который используется в зарубежной практике, определенным образом аналогичен отечественному механизму определения финансового результата, указанному в национальных положениях стандартах бухгалтерского учета.

Во Франции финансовый результат определяется как сопоставление доходов и расходов от текущей, финансовой и чрезвычайной деятельности.

В Германии существуют следующие виды доходов и расходов.

1.Целевые доходы и расходы:

Целевые доходы - основные производственные доходы, то есть та доля доходов, которая возникает в процессе производства, является одновременно производственными доходами;

Целевые расходы - возникают непосредственно в процессе производства.

2. Нейтральные доходы и расходы:

Нейтральные доходы - прирост стоимости, который относится к отчетному периоду, но возникает вне процесса производства. Здесь также различают такие группы доходов:

- доходы, не связанные с производством, которые не имеют ничего общего с процессом производства;

- нерегулярные доходы, которые связаны с производственным процессом, но не желательна их нейтрализация из-за величин, которые очень изменчивы;

- доход, который принадлежит к другим отчетным периодам).

Нейтральные расходы - возникают и учитываются в отчетном периоде, но не влияют на производственную прибыль, поскольку они не связаны непосредственно с производственным процессом. К ним принадлежат:

- расходы, не связанные с производством, которые не имеют ничего общего с процессом производства;

- нерегулярные расходы, которые связаны с производством, но должны быть нейтрализованы из-за величин, которые часто меняются;

- расходы, которые принадлежат к другим отчетным периодам).

3. Дополнительные доходы и расходы:

Дополнительные доходы - доходы, которые никогда не приводят к поступлениям.

Таким образом, порядок определения конечного финансового результата в Германии таков:

- на основе сопоставления целевых доходов и расходов определяют целевой финансовый результат;

- на основе сопоставления нейтральных доходов и расходов определяют нейтральный финансовый результат;

- на основе сопоставления дополнительных доходов и расходов определяют дополнительный финансовый результат.

Если сравнивать с отечественной практикой, то целевые финансовые расходы – это расходы на создание продукции, то есть ее себестоимость, то есть целевой финансовый результат – это аналог отечественного валового финансового результата. Что касается нейтральных и дополнительных доходов, расходов и финансовых результатов, то они характерны только для зарубежной практики, в частности для учетной системы Германии и не имеют аналогов в отечественной практике.

Модель определения финансового результата в США построена на основе GAAP (Generally Accepted Accounting Principles – Общепринятые Принципы Бухгалтерского Учета). Механизм формирования финансовых результатов в американской учетной системе включает последовательное определение следующих взаимосвязанных показателей:

1) Общая прибыль, которая представляет собой разницу между выручкой от продажи и суммой прямых материальных расходов. прямых расходов на оплату труда и общепроизводственных расходов;

2) Прибыль от продажи определяется как разница между общей прибылью и суммой расходов на амортизацию, коммерческих и управленческих расходов;

3) Прибыль до уплаты налогов рассчитывается как прибыль от продажи плюс/минус операционные доходы (расходы) и плюс/минус прочие внереализационные доходы (расходы);

4) Прибыль до уплаты налогов – это разница между прибылью до уплаты налогов и процентов к уплате;

5) Чистая прибыль рассчитывается путем вычитания из суммы прибыли до уплаты налогов налога на прибыль.

Таким образом, в США порядок определения конечного финансового результата предполагает определение ряда промежуточных показателей, характеризующих деятельность субъекта хозяйствования, а именно: общая прибыль, прибыль от продажи, прибыль до уплаты налогов и прибыль до уплаты процентов.

В Швейцарии финансовый результат (прибыль) определяется путем сопоставления доходов и расходов. Расходы производства содержат накладные расходы, кроме административных и коммерческих расходов. Постоянные накладные производственные расходы распределяются, исходя из мощностей оборудования. Расходы на выплату процентов можно зачислять в состав накладных расходов. Большинство компаний зачисляют часть непрямых расходов в стоимость запасов. Но есть фирмы, которые оценивают готовую продукцию только по прямым расходам производства. Базой налогообложения прибыли является чистый доход, скорректированный на сумму расходов, которые выходят за пределы общепринятой практики бизнеса .

В зарубежных странах для учета и обобщения информации о финансовых результатах деятельности предприятия используется счет «Сводный счет финансовых результатов». Счет активно-пассивный; по кредиту отражаются суммы полученных доходов, по дебету - суммы осуществленных расходов. Как и в отечественной практике, в случае превышения кредитового сальдо по данному счету над дебетовым (сумма полученных доходов над суммой понесенных расходов) предприятие получит положительный финансовый результат – прибыль; в обратном случае – убыток. В конце отчетного периода счета доходов и расходов закрываются путем списания их оборотов на счет «Сводный счет финансовых результатов».

Выводы.

Усовершенствован алгоритм выделения отчетных сегментов и обоснованы предложения по расширению требований международных и национальных стандартов, направленные на обеспечение полноты информации о странах присутствия компаний IT-сектора для анализа рисков. Представлены рекомендации по раскрытию IT-компаниями информации о нематериальных активах и расходах на НИОКР в сегментной отчетности, повышающие информативность и аналитические возможности сегментной отчетности. В частности, предложено выделить направление исследования и разработок в качестве отдельного операционного сегмента в случае, если расходы на НИОКР не могут быть отнесены к какому-либо из существующих операционных сегментов, и применить для целей сегментной̆ отчетности критерии признания расходов на НИОКР, элиминирующие различия в требованиях международных и национальных стандартов. Разработаны рекомендации по представлению IT-компаниями сегментной̆ отчетности, предполагающие использование формата электронной отчетности XBRL, способствующие снижению затрат на составление и представление различных видов отчетности, их интеграции и повышению пользовательских характеристик за счет возможности запроса информации в необходимом пользователю отчетности объеме.

Список источников

1.Бариленко, В.И. Анализ финансовой отчетности (для бакалавров) / В.И. Бариленко; под редакцией В.И. Бариленко — Москва: КноРус, 2019. — 234 с. — ISBN 978-5-406-04880-1. 2. Бариленко, В.И. Анализ сегментов бизнеса: учебник / В. И. Бариленко, О.Ю. Гавель, О.В. Ефимова; под редакцией В.И. Бариленко. — КноРус, 2019. — 404 с. — ISBN 978-5-406-04880-1.

3.Адиль Мамажанов, Василий Калабин, Шерхан Жумагазиев, Тимур Аубакиров. Рейтинг прозрачности крупнейших компаний Казахстана// Курсив 2019 [Электронный ресурс]. URL: https://tr.kursiv.kz/r.php (дата обращения: 17.02.2021).

4.Вахрушина М. А. Внутрипроизводственный учёт и отчётность. Сегментный учёт и отчётность: Российская практика (проблемы и перспективы), 2020.- 192 с. ISBN 5-7911-0021-35

5.Вахрушина, М.А. Содержание анализа сегментной отчетности и его информационное значение / М. А. Вахрушина // Международный бухгалтерский учет. — 2019. — № 7 (157). — С. 23-31. — ISSN 2073-5081

6.Вахрушина, М.А. Бухгалтерский управленческий учет: учебник для студентов вузов, обучающихся по экономическим специальностям 176 / М. А. Вахрушина. — 8-е издание, исправленное — Москва: Издательство «Омега-Л», 2020. — 570 с. — ISBN: 5-365-00674-7. Л.С. Методика формирования и анализа сегментарной отчётности группы компаний: специальность 08.00.12. «Бухгалтерский учёт, статистика»: диссертация на соискание учёной степени кандидата экономических наук/ Воронеж..- 403 с.

8.Соколов А. А. Методология и практика сегментарного учёта и отчётности коммерческих организаций: специальность 08.00.12 «Бухгалтерский учёт, статистика»/ Москва, 2005.- 404 стр.

9.Леснова Юлия Вячеславовна. Определение операционных сегментов// Pinochet 2015 [Электронный ресурс]. URL: https://finotchet.ru/articles/494/ ( дата обращения: 17.02.2021). 10.Богданова, Т.А. Злоупотребление агрегированием при составлении сегментной отчетности – проблемы и решения / Т.А. Богданова // Проект для России: сборник статей участников VII Международного научного студенческого конгресса (6 - 16 апреля 2016 года, Москва, Финансовый университет) ; под редакцией О.В. Карамовой, А.П. Буевич. — Москва: Фин. университет, 2016. – С. 232-233.

11. Бариленко, В.И. Анализ сегментов бизнеса: учебник / В. И. Бариленко, О.Ю. Гавель, О.В. Ефимова; под редакцией В.И. Бариленко. — КноРус, 2019. — 404 с. — ISBN 978-5-406-04880-1.

12.Булыга, Р.П. Интеллектуальный капитал бизнеса: методологические проблемы бухгалтерского учета и аудита / Р.П. Булыга. — Москва: Бухгалтерский учет, 2019. — 272 с.

13. Друри, К. Управленческий и производственный учет: учебный комплекс для студентов вузов / К. Друри; перевод с английского [В. Н. Егорова]. – 6-е издание – Москва: ЮНИТИ-ДАНА. – 1423 с. – ISBN 978-5-238-01060-1.

14. Смирнова Е.В., Цыганова И.Ю. Проблемы формирования и раскрытия информации по сегментам/ Оренбургский государственный университет 2013 [Электронный ресурс] URL: file:///C:/Users/ASUS/Downloads/problemy-formirovaniya-i-raskrytiya-informatsii-po-segmentam-v-strategicheskoy-otchetnosti-organizatsii.pdf (дата обращения 17.02.21)

15.Минестерство Финансов Республики Казахстан. Методические рекомендации по применению международного стандарта бухгалтерского учёта №14 «сегментная отчётность) [Электронный ресурс] URL: https://nalogikz.kz/uploads/files/92/metod_msfo_14.pdf ( дата обращения: 17.02.2021)

16[Электронный ресурс] URL:https://www.gov.kz/memleket/entities/mdai?lang=ru (дата обращения: 17.02.2021)

17.[Электронный ресурс] URL: https://stat.gov.kz/ (дата обращения: 17.02.2021)

18. Богданова Татьяна Александровна. Формирование сегментной отчетности различных компаний//Москва 2020.- 259 с. [Электронный ресурс] URL: http://old.fa.ru/dep/ods/autorefs/Dissertations/%D0%91%D0%BE%D0%B3%D0%B4%D0%B0%D0%BD%D0%BE%D0%B2%D0%B0%20%D0%A2.%D0%90.%20(05.03.2020)__%D0%B4%D0%B8%D1%81%D1%81%D0%B5%D1%80%D1%82%D0%B0%D1%86%D0%B8%D1%8F.pdf (Дата обращения: 18.02.2021)

19. Методический журнал МСФО и МСА в организациях//2003. [Электронный ресурс] URL: http://www.reglament.net/bank/msfo/2004_3_article.htm (Дата обращения: 18.02.2021)

20. Сороченко Светлана Викторовна. Раскрытие информации о сегментах финансовой отчетности//Москва, 2019.- 23 стр. (Текст) URL: http://old.fa.ru/dep/upanpk/dissertation_councils/referats/Documents/2012_01/%D0%B0%D0%B2%D1%82%D0%BE%D1%80%D0%B5%D1%84%D0%B5%D1%80%D0%B0%D1%82%20%D0%A1%D0%BE%D1%80%D0%BE%D1%87%D0%B5%D0%BD%D0%BA%D0%BE%20%D0%A1%D0%92.pdf